ȫ��V�I(y��)�������p������"�ظ�ð"�M������{���A���������ܴ�Ӱ푣��Ї����|����Ͷ�����Իؚw�����3�������������10%���ҡ�

���������L�h����������������Ї������Y���������{����(y��u)�������Ї���ĸ�t���IJ���ጷ��������Լ�"һ��һ·"���ش��(zh��n)�ԵČ�ʩ�����|�����ИI(y��)�،�ͨ�^�µ��ش�C���`�����C������l(f��)չǰ���V韣��L�����������

������10��������Ї����|����Ͷ�����^ɽ܇�㽛�v�����ڵ��_픷�֮�������_�����½��ڵ��\��ģʽ����2002��מ����c�������Ї����|�����܇��H�����������������Ј��_�ŵȶ������Ӱ푣��Գ��^20%�������������L���������2012���_��픷������2013��������|����ʬF(xi��n)�½��E�������֮��������10%�����ٶ��B�m(x��)3���½�����������Y����Դ�������������Y����ռ������λ�����������Y����ڜp������

�����Č��I(y��)Ͷ�Y�Y���������ҪͶ�Y�Լ����ڵV�a���飬�����I(y��)Ͷ�Y�����н�����

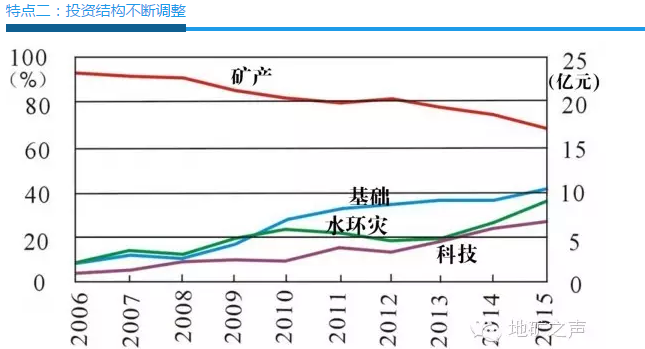

�������|������@���������������B(t��i)�������O������������M�нY�����{����������ؔ���Y������Ļ��A���|�{�顢ˮ�ĵ��|��������h(hu��n)�����|�c�ĺ����|������|�Ƽ�Ͷ���Y����ռ����������������ܴ��ڵV�aƷ����Ӱ푣�������Y������ĵV�a������ռ��������sС������ռ��(j��)�������

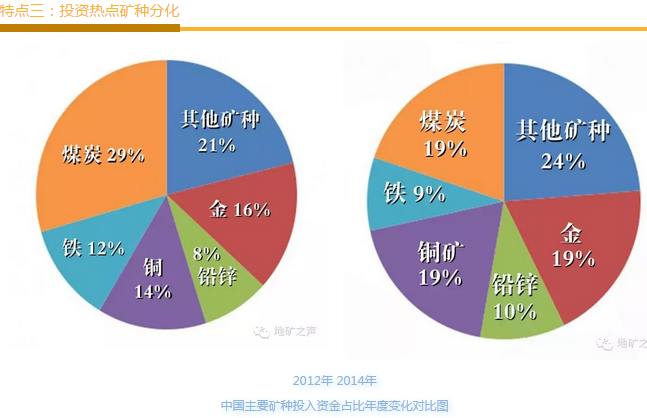

�������|��������w�ǵV�a���飬�V�a����ğ��c��ú̿������U�\������F�ȵ������2014��֮ǰ�����@5�����c�V�N�����Y���ռ��Ͷ���60%�������������74%�������2014������_57%�������

������ǰ�������Ͷ��V�N�ֻ����@��ú̿���F�V����Ͷ���½������^���������F�����c��ɫ�����ܵ���ͬ�̶�Ӱ푵���̎��λ������

�����S���Ї��������_�l(f��)��(zh��n)�ԵČ�ʩ������Ї������^(q��)���|����Ͷ��������������������в��^(q��)��������sС�������|���^(q��)һֱ����Ͷ�Y��λ���S���^(q��)��Ͷ�����Mһ���{������������^(q��)ռ�ȳ��m(x��)���������������^(q��)�ѳɞ��Ї����|���������(zh��n)�������

����2006�ꡫ2012���������ȫ������@̽����������������������2012���_��2638�f������c�����֮����u�½������������ú̿������F����Ҫ�V�N����@̽�������p�٣�Ӱ����@������Ŀǰ�Ĕ�(sh��)��(j��)����2015�����^�m(x��)�p�٣��AӋ2015�꽵��2009���ˮƽ������

����څ�ݷ���

������ǰ���Ї��V�I(y��)�cȫ��V�I(y��)һ�����������Ѹ�e�^ȥʮ�d�ĸ������L�ڣ��M����������{�������������A�������

�����@�N�{�����Ѓ��������Ե�Ҏ(gu��)��ʹȻ������Ҳ���ⲿ�Ј������΄��c����D׃���õĽY��������������׃����ͬ�����ˮ�ǰ�ĵV�I(y��)�l(f��)չ�B(t��i)�����������Ӱ���������������|�����ИI(y��)�����

�����Ľ����΄݁��������Ї��ĵ��|�����ИI(y��)���w�Ԍ��������Իؚw�B(t��i)�����������Ͷ�Y����������Y����Ͷ�Y�V�a�����ό������������֔�����҂��A�y�������Ї����|����2015��ȫ��Ͷ���Y��s360�|Ԫ�������m(x��)2014����½����^���ͬ�Ȝp��10%�������ஔ��2009���ˮƽ����̎��������λ���

�������L�ځ�����δ��10��20����������Ї�ȫ�����M�����I(y��)�������(zh��n)���������Ϣ�����r�I(y��)�F(xi��n)����������Gɫ��ͬ���l(f��)չ���P�I�r���������"�ɂ�����"�ꂥĿ������������F(xi��n)���A���傥����d�Ї�����������Ҫ��Դ�YԴ������h(hu��n)�����B(t��i)������|��Ϣ���յȷ���ď���֧���c֧�Ρ�

ꃹ��W(w��ng)���� 61011302002009̖

ꃹ��W(w��ng)���� 61011302002009̖